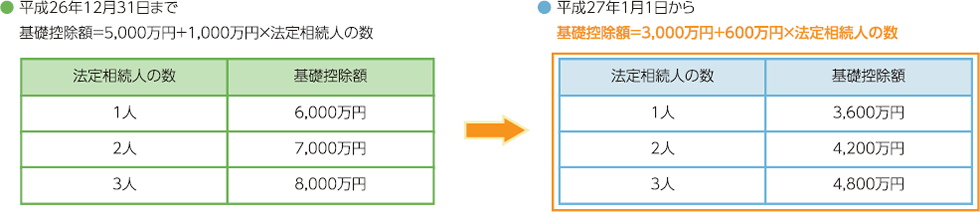

相続税の改正により、平成27年1月1日より、基礎控除額(非課税の上限)が引き下げられ、税金がかかる方が大幅に増加しました。

しかし、【配偶者の税額軽減の特例】や【小規模宅地等の特例】などを利用すれば、本来は税金がかかる方が、税金がかからなくて済むことも可能になります。

ただし、これらの特例の適用を受けるためには、相続税の申告をしなければなりません。税理士法人シーシーアイは、そのような方々の相続税申告のお手伝いをさせて頂きます。

また、死亡後に生じる申告業務だけでなく、生前より相続対策のお手伝いをさせて頂き、昨今よく聞きます「争続」にならないよう、少しでもご家族の方の力のなりたいと思っております。

そのために、税理士法人シーシーアイは、各分野の専門家と提携しておりますので、皆様の様々なご要望にお答えできます。

是非、お気軽にご相談くださいませ。

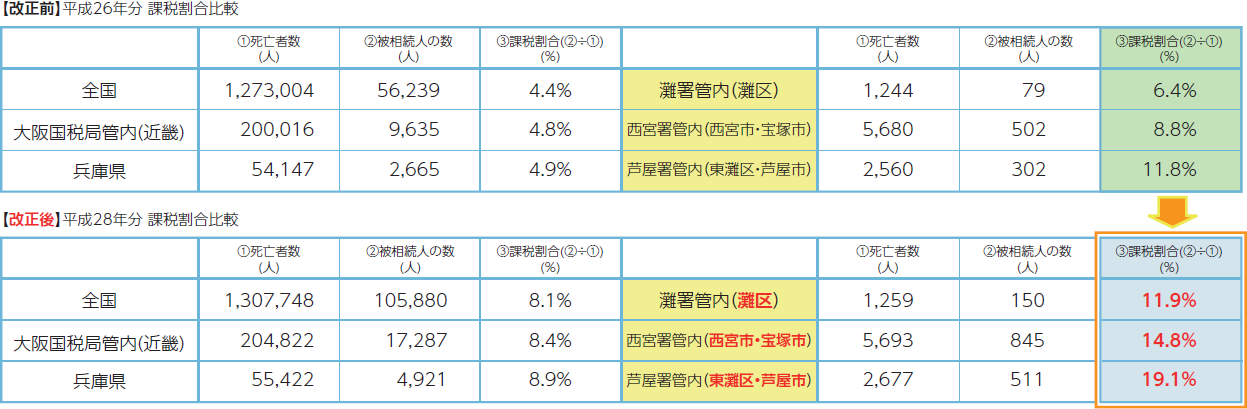

国税庁が発表する課税割合(被相続人の数÷死亡者数)は、全国平均で平成26年は 4.4%でしたが、平成27年は 8.0%まで上がりました。

阪神間では、改正後、下記の表のとおり軒並み10%超の高い割合となっております。

また、この課税割合の分子はあくまで、「『納税額があった』被相続人の数」であって、【配偶者の税額軽減の特例】や【小規模宅地等の特例】などにより税金が発生しなかった人数は含まれていません。が、これらの特例を受けるためには、相続税の申告をしなければなりませんので、申告が必要な被相続人数は、もっと高い割合になります。

よって、相続発生後の申告や生前の相続対策について、早めに税理士等の専門家にご相談されるのが良いと思います。

※上記「死亡者数」「被相続人の数」は国税庁HP「統計情報」及び県庁HP「人口動態統計」より